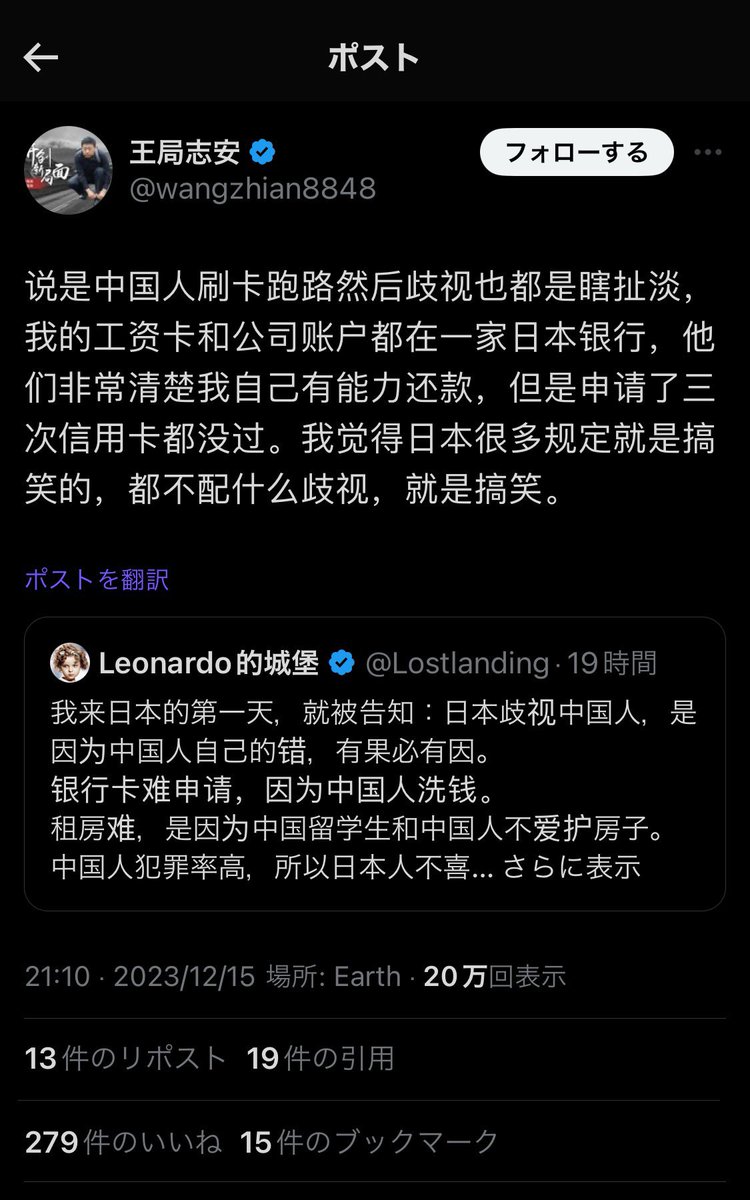

老王这是在和自己刚写的自我矛盾了。

我是过来人。2018年11月登陆日本,2021年2月拿到PR,在这两年又两个多月的时间里,我尝试申请了

1. 三井住友信用卡。

2. 乐天信用卡。

3. ANA信用卡。

全部拒绝、悉数拒绝。我也有工资而且我的工资非常不低,然并卵。…

时政

(

twitter.com

)

老王这是在和自己刚写的自我矛盾了。

我是过来人。2018年11月登陆日本,2021年2月拿到PR,在这两年又两个多月的时间里,我尝试申请了

1. 三井住友信用卡。

2. 乐天信用卡。

3. ANA信用卡。

全部拒绝、悉数拒绝。我也有工资而且我的工资非常不低,然并卵。

直到我拿到PR后,申请任何信用卡立即下、火速、买房顶格零首付,支付了8万多日元就入住全新公寓,都完全不需要违反中国公民每年5万美金外币兑换限额,靠自己工资足够足够。我行为艺术地申请了5张信用卡,然后就再也没兴趣了。

另一头我的亲哥。比我大4岁不到,今年润日、刚来、几个月,申请三井住友信用卡,一次性成功。

于是我开始比较我和他的差异:

①我2001年就自考N1且接近满分。他至今只有N2且年龄大不少。

②我的工资比他高很多,而他是经营管理,低很多。

按照我自己的想象,我在信用卡审核体系里,分数应该比他高吧?我远比他了解日本、娴熟日语了吧?我比他更稳定因为我是受雇他是自营啊?我比他工资更高更有偿还能力了吧?

结果并非如此。那凭什么我两年多时间里一张也申请不下来,他那么快可以?引发了我的兴趣,去用力查询学习了一番+换位思考,大致能理解了:

1. 他以三人家庭作为一个整体申请移民。

2. 他在1998年公派前往NEC总部培训2年。

3. 他是直接拿到高度人才经营管理5年签证而我是3年。

这些细节可能反映了更好的指标稳定性、信用度。这和你自以为有没有偿还能力、是不是财大气粗没关系,哪怕你的确很有钱工资流水很高,未必可以,我记得有日本人自己在银行里存了数十亿日元也申请不到信用卡的。你以为,和银行以为是两回事情。想要在异国他乡落地生根、好好经营,『我以为』、『我觉得』这类口头禅是大忌。

老王的自我矛盾,在于他主张现代文明社会应该精确管理严谨体系,这样就能够避免对特定种群的一般化对待。那么在我和我亲哥的案例里,银行这种精准管理不是展现的淋漓尽致吗?而且不仅对外国人严格对日本本国人也非常严格,只是略好一些(在于如果你是日本人,工资很低也有信用卡,但如果你是外国人就算你有工作、工资还算可以,只要你不是头部企业、移民日本年限还浅,那么很可能你也申请不到任何信用卡,这一点我是过来人),这是不是歧视我不敢断言,但这并不是搞笑,因为背后逻辑条理是清晰存在的,对用户画像进行了细致区分,不能说对你不利的、让你不爽的就是搞笑的。但宏观层面我觉得日本应该在信用卡、金融领域、尤其是涉及股票等金融收益的税收方面大刀阔斧的改革,否则会失去不少时代机遇,另一个层面的话题了,我没兴趣展开。

顺便我觉得,老王对中国洞察很深、经验极其丰富、专业水准很高这都是事实。但,对于日本,客观而言资历尚浅,这方面还真没办法倚老卖老或者倚中卖日,行不通的。也许你已经在东京有了自己强大的团队,可以帮你跨越语言壁垒完成社会生活中所需一切,也能听到各种各样的消息,但这和你自己在异国他乡不得不娴熟掌握外语、亲自为人生奔忙、深入本地沟通并直接建立长期密切联系,还是很不同的。其间似乎只是隔了一层纸,但这层纸相当难破。

点击图片查看原图