一个感觉,从商业逻辑来看,未来GPT6/7/8,可能和手机常规升级换代一样,不会再有从GPT1到GPT4的数据量+训练量巨大飞跃了(GPT4.5已经试过了)

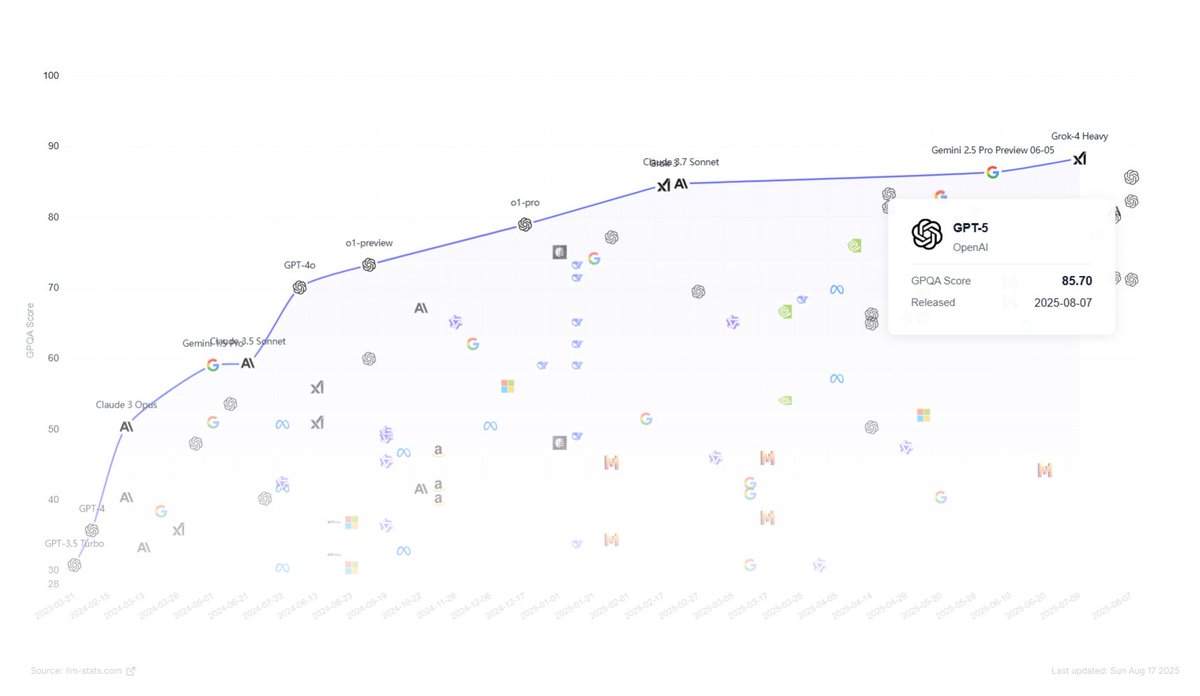

让GPT5做了一幅这几年的旗舰模型token定价曲线,发现有很多地方和PC/手机芯片的商业逻辑是非常相像的,这集我看了太多遍,其实能看出很多很有意思的结论

IT技术

(

twitter.com

)

一个感觉,从商业逻辑来看,未来GPT6/7/8,可能和手机常规升级换代一样,不会再有从GPT1到GPT4的数据量+训练量巨大飞跃了(GPT4.5已经试过了)

让GPT5做了一幅这几年的旗舰模型token定价曲线,发现有很多地方和PC/手机芯片的商业逻辑是非常相像的,这集我看了太多遍,其实能看出很多很有意思的结论

GPT4.5刚推出的时候$150/M,价格非常昂贵,官方称为“非常大而且计算成本高”(very large and compute-intensive model),是一次“超大且昂贵”的实验性base model

从token价格来推测,GPT4.5是GPT4的10倍规模,这可能是大力出奇迹路线和商业可行性冲突的一次探索,于是四月的时候openai就计划未来将GPT4.5下线了。从token价格推测GPT5可能只有5T参数,GPT4的3倍规模

所以chatGPT以后的升级,大概会是沿着大家能支付意愿的sweet spot(比如$80/M旗舰 + $15/M普通),分成几档价位,做出这个成本下最好用的模型,每隔一段时间比如12~24个月更新一代新产品(GPT5.5/GPT6)

在下一代新算力/数据/架构范式变革之前,Benchmark爆炸式上台阶的时代大概已经过去了

GPT5就是典型,营销层面上也在淡化数字游戏,每年的提升不再单纯的聚焦benchmark,而是更加全方位的提升:成本降低,幻觉减少,对用户刻意讨好改善,长上下文,一致性,多步思考推理机制等等,从单纯的base model升级变成了系统级升级,同时要考虑长线商业盈利

---------------

类似的剧本在芯片界就见的太多了

PC/手机每年的旗舰机芯片阉割之后变成次旗舰和中低端芯片,比如intel i7芯片和i5/i3都是同样的设计同一批芯片,测试出来,性能最好的标为i7,性能差一些的就降频,关闭核心,变成i5和i3

每一次换代之后,旗舰芯片的价格保持基本不变,性价比最高的就是i5/i3,单核性能比上一代旗舰i7持平甚至更好,但是价格一半都不到

每一代旗舰i7的单核通过超频和堆料达到略高一点的分数,但是因为架构同属于同一代,单核跑分和次旗舰比提升非常小

-----

至于大模型,旗舰模型(比如GPT-5 pro)的定价基本上就在$80/百万token附近,这代表了当前模型的最高水平

每一次换代之后,性价比最高的就是次旗舰模型,性能会和上一代旗舰类似甚至更好,但是价格会便宜,甚至到只有不到20%,就比如GPT5的价格($10/M),但是性能比上一代(按一年来算)旗舰o1要好一些,盈利靠海量用户

以后每一代推出例行升级情况下,之前的o3/4.1/4.5/o1 pro/o4 mini high之类的命名就太复杂了,干脆把这些全部隐藏起来,由内部router去根据用户画像以及意图,去给出用最低成本让用户满意的模型

从此以后就和PC/手机一样,每一代跑分改善一些,全方位提升一些(幻觉减少,对用户逢迎改善,长上下文,一致性,多步思考推理),然后分几档价位去满足各类用户的需求,GPT6 pro, GPT6, GPT mini,每一代的次旗舰相当于前一代旗舰水平

以前讲究的是手机贬值的速度,以后就是模型的贬值速度

从商业逻辑来看,模型公司和fabless芯片公司的成本花销的模式也非常相像:

每一代大模型一次性的训练费用就像是芯片的开发(数亿美元)和tapeout费用成本(上亿$),而推理token费用是边际分发成本,就像是每一个芯片的成本

从2015年的六七十美元一片手机旗舰芯片(连定价都如此相似$70/M),随着台积电涨价和通胀,到了2025年的200~250刀一枚旗舰芯片

AI的技术浪潮不像是互联网,靠生态本身的繁荣和更多链接就能创造更多价值,AI的破坏性革命几乎是完全建立在模型的能力大小之上的,由此带来的范式转移影响也是建立在模型能力上的

从这一点来看,我们可能更像是在2010~2012年的移动互联网时代:手机经历了前面三四年的飞跃性成长,来到了一个稳定发展期,每一代的硬件进步仍然非常可观:十四年前的手机芯片开始趋于稳定迭代,那时还不到1B晶体管数量(28nm节点),十四年之后的今天,手机芯片已经接近了30B晶体管数量(3nm节点)

这十四年还包括了摩尔定律放缓的2012年到2019年整整七年,在功耗墙被手机卡死的情况下,仍然规模增长了30倍

大模型的进步也一样,每一代的进步可能会让人失望(比如GPT5的平淡相比GPT4问世时候的炸裂程度),但是到十年后回看,仍然是非常不可思议的进步

即便是每一代提升让人失望,这也仍然是指数发展的奇迹

点击图片查看原图

点击图片查看原图

点击图片查看原图